《中國鋰離子產業地圖白皮書(2011)》發布

2011年09月09日 10:2 7998次瀏覽 來源: 中國有色網 分類: 相關新聞

賽迪投資顧問發布《中國鋰離子產業地圖白皮書(2011)》

區域競爭促使地方政府布局高端產業,巨大空間激發企業關注產業投資價值

2010年10月,《國務院關于加快培育和發展戰略性新興產業的決定》確定將新能源、新材料和新能源汽車產業培育成國民經濟的先導產業;即將出臺的《節能與新能源汽車產業發展規劃》從2011到2020年的十年間,中央財政預計將投入1000億元用于扶持新能源汽車產業。賽迪投資顧問認為鋰離子電池作為新能源、新材料和新能源汽車三大產業中的重點交叉產業,更是新能源汽車的心臟,將會是新能源汽車產業化發展的最大受益者。

未來中國鋰離子電池產業將迎來加速發展和布局調整的重要機遇。在“十二五”開局之年,賽迪投資顧問在總結國際鋰離子電池產業分布特點、發展成功模式,分析國內鋰離子電池產業分布特征及資源特征的基礎上,對中國鋰離子電池產業未來的空間發展趨勢進行了分析,并對鋰離子電池各環節的投資價值進行了梳理,為國家和地方的鋰離子電池產業空間布局和企業的投資決策提供參考。

·區域競爭日益激烈,各地方政府依托優勢資源積極發展高端產業

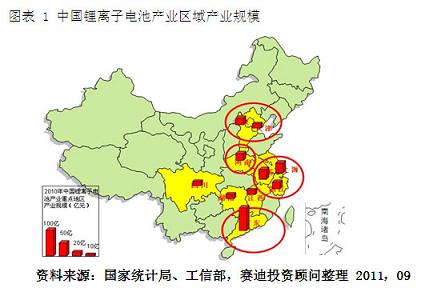

2010年,中國鋰離子電池市場規模達到276.1億元,較2009年增長37.9%。從產量上來看,2010年中國鋰離子電池產量達到36.7億顆,同比增長33.9%。從2010年中國鋰離子電池產業產值分布圖可以看出,中國的鋰離子電池產業和其他大多一樣主要集中分布在以廣東地區為代表的珠三角、以江浙為代表的長三角和以京津地區為代表的京津唐地區。但是由于鋰離子電池的產業鏈向上游延伸到了鋰礦資源,因此以江西宜春、四川阿壩、青海和西藏等為代表的鋰礦資源豐富的地區則具備了發展鋰離子電池產業得天獨厚的條件,其紛紛提出了適合于自身的鋰離子電池產業發展思路。

珠江三角洲地區是國內重要的鋰離子電池材料和組裝生產基地。2010年,該地區鋰離子電池產業產值超過96.7億元,占全國的35%左右。該地區眾多的廉價勞動力使得以勞動密集為代表的電芯組裝環節得到了快速的發展,形成了以比亞迪(002594,股吧)、比克等代表的鋰離子電池生產基地。隨著中西部地區比較優勢的凸顯,鋰離子電池產業梯度轉移逐漸明顯,珠江三角洲地區正在加快鋰離子電池產業的轉型升級,大多數鋰離子電池企業逐步將工廠向內地轉移,更加注重技術的研發和鋰離子動力電池的生產,提高其產業的技術含量。

包括上海、江蘇和浙江的長江三角洲地區是國內最主要的鋰離子電池產業聚集地區,在國內鋰離子電池產業中占有重要地位,2010年,該地區鋰離子電池產業規模為74.8億元,占全國的27%左右。其中的江蘇和浙江是重要的鋰離子電池材料生產基地,江蘇更是聚集了大量的外商投資企業。上海地區依托于其強大的汽車產業,鋰離子動力電池產業得到了較快的發展,再加之以上海的科研和技術優勢,其鋰離子動力電池產業必將得到優先發展。

包括北京、天津、河北、遼寧和山東等省市的環渤海灣地區是我國鋰離子電池材料和鋰離子動力電池產業基地,2010年,該地區鋰離子電池產業規模達到45.6億元。其中的北京地區依托其技術和人才優勢,在鋰離子電池正極材料領域取得了長足的發展,在鋰離子動力電池領域已經成功為北京奧運大巴提供全球的清潔鋰離子動力電池。天津地區基本形成了完善的鋰離子電池產業鏈,其相對于北京的成本優勢使得大量的企業選擇落戶天津,貝特瑞、比克等重量級企業紛紛落戶天津,天津將成為未來鋰離子電池產業的重要基地。

以江西宜春、四川阿壩、青海和西藏為代表的中西部地區依托當地的鋰礦資源優勢大力發展鋰離子電池產業。其中江西宜春的鉭鈮礦中國最大的鉭鈮鋰原料生產基地,其氧化鋰的儲量達到110萬噸,占全國的31%,世界的12%,居礦石鋰礦的世界首位。依托于其豐富的鋰礦資源,江西宜春提出“舉全市之力,聚全球資源,建設千億工程,打造亞洲鋰都”這一重大戰略目標。四川阿壩的鋰礦資源站全國總儲量的四分之一,其鋰輝礦主要分布在馬爾康、金川兩縣境內。獨一無二的鋰資源優勢和資源的稀缺性,為阿壩州打造“中國鋰谷”奠定了堅實的原料供應基礎。青海和西藏的鹽湖鹵水資源也為當地的鋰離子電池產業奠定了發展的良好基礎

責任編輯:安子

如需了解更多信息,請登錄中國有色網:www.hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。