基本面支撐 銅價繼續向上修復

2025年04月24日 12:3 2568次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 范芮

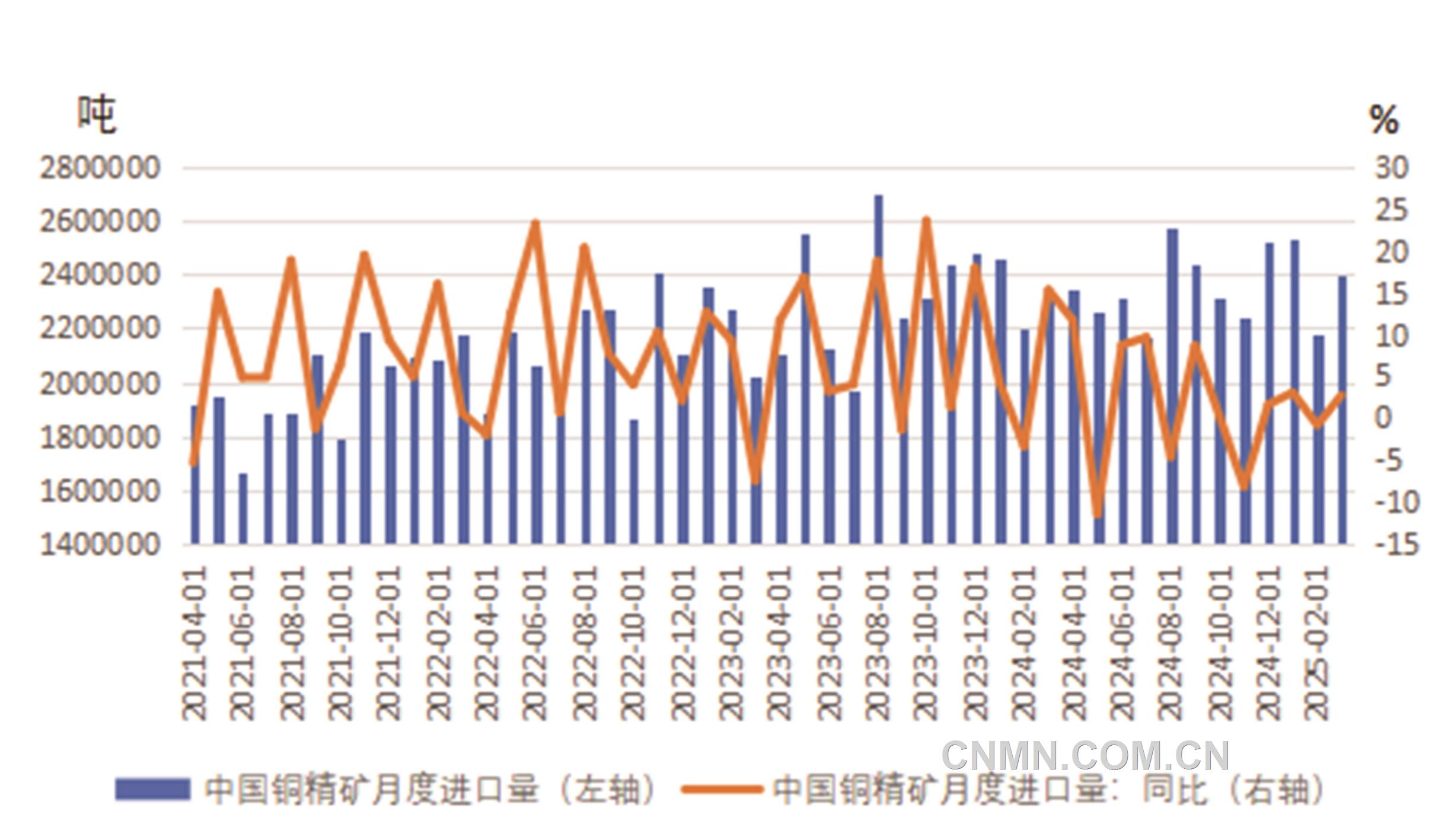

中國銅精礦月度進口量

近期,銅價波動幅度明顯加大,體現出了明顯的金融屬性。銅價受美國“對等關稅”帶來的情緒發酵影響,在清明小長假過后大幅跳空低開;隨后,美國對部分國家實施90天的關稅暫停措施,使市場情緒明顯緩和,銅價開始持續向上修復前期缺口。截至上周五收盤,滬銅價格錄得周度4.6%跌幅,LME市場由于沒有清明假期影響,提前一周反饋外貿環境帶來的利空作用,上周錄得5.68%的大幅上漲,COMEX銅與LME銅價格運行邏輯同源,錄得3.75%的上漲。

宏觀方面,美國于4月2日宣布“對等關稅”,幅度超出市場預期。其將對所有對美國出口商征收最低10%的關稅,并對與美國貿易不平衡最大的約60個國家和地區征收額外關稅。基準關稅稅率(10%)于4月5日生效,對等關稅于4月9日生效。美國關稅政策引發的市場情緒在上周體現明顯,周前期全球資本市場持續消化關稅政策帶來的利空情緒,全球股市持續大跌、有色金屬板塊悉數承壓的極端情緒一直持續到周中期。據央視新聞報道,經國務院批準,自2025年4月10日12時01分起,調整對原產于美國的進口商品加征關稅措施,由34%提高至84%,并決定將美國光子公司等12家美國實體列入出口管制管控名單。貿易環境達到短期極值水平,在美國宣布對部分國家實施90天的關稅暫停措施后,全球資本市場情緒瞬間逆轉,全部資產開始轉為反彈,并持續向上修復。

此外,美聯儲會議紀要顯示,美聯儲決策者一致認為,經濟前景不確定性很高、通脹面臨上行風險;美聯儲完全有能力等待通脹和經濟前景更明朗再行動。一些與會者指出,若通脹持續存在,增長和就業前景卻減弱,可能面臨“艱難取舍”;大多數官員支持上月會議的放慢縮表決定,但仍有多人認為,此次會議沒有信服的放慢縮表理由。美聯儲工作人員的實際GDP增長預期比他們1月份的預期更疲軟。4月份,美聯儲并無議息會議,但近期外貿環境不確定性帶來的市場情緒影響明顯,短期需考慮美聯儲降息時點的調整對于宏觀市場環境的影響。

從全球交易所庫存情況來看,截至4月11日,LME銅庫存較4月4日快速減少1450噸,至20.88萬噸,美國可能提前對銅加征關稅的消息令COMEX銅價滯漲,套利操作明顯放緩,LME銅庫存下降趨勢也明顯緩和;上期所銅庫存大幅減少42795噸,至18.29萬噸,銅價大幅回調使下游采購情緒明顯恢復;COMEX銅庫存上周大幅增加13162噸,至11.78萬噸,與前期套利操作到貨有一定關系。考慮到前期LME與COMEX的套利操作,COMEX銅庫存仍有繼續增加空間,上期所銅庫存同時受到銅價回調對冶煉企業生產積極性的挫傷和下游加大采購力度驅動,庫存下降仍有空間。

近期,銅的內外盤比值明顯波動劇烈,外貿環境的不穩定性對內外盤比值帶來明顯影響,LME市場自現貨貼水轉為BACK對比值有一定拉低作用。目前,銅價逐步回歸基本面,國內供應端偏緊格局仍將驅動銅價穩步上行,海外套利操作暫緩,抑制了LME銅需求,比值有望走強。

產業方面,Codelco公布今年的銅產量目標在137萬~140萬噸,有望連續第二年實現產量的增長。KGHM位于智利Sierra Gorda銅礦一名工人死亡,礦山的生產工作已停止,該礦去年共計產銅14.6萬金屬噸。目前,銅精礦供應依然維持整體偏緊態勢,CSPT小組于3月31日在上海召開2025年第一季度總經理辦公會議,確定不設置第二季度銅精礦現貨采購指導價。而從SMM報出的周度進口銅精礦加工費來看,截至4月11日當周,進口銅精礦加工費報-30.89美元/噸,環比前一周再度下調4.49美元/噸。目前,進口銅精礦加工費水平已經連續3個月維持負數,且仍在持續走弱。伴隨銅價近期大幅跳水,冶煉企業的經營壓力明顯增加。據SMM的調研情況,二季度,國內計劃檢修的冶煉企業數量明顯增加,4月份,國內涉及檢修的粗煉產能合計70萬噸,涉及檢修的精煉產能合計98萬噸,檢修影響相對5月份和6月份偏大,短期將持續對銅價形成支撐,并驅動銅價向上修復。

需求方面,由于今年銅價自年初便開始持續走強,對下游消費的啟動和采購形成了一定抑制作用,近期,伴隨銅價快速回落,下游采購情緒明顯升溫。4月中旬開始,空調行業進入生產收縮期,且考慮到本冷年生產的提前啟動以及空調外銷生產周期,空調生產將開啟季節性回落周期。汽車行業,自二季度開始迎來生產的季節性回升,而銅價回調給線纜企業帶來原料采購時機,短期消費端采購需求將有助于加速國內庫存的去化,并帶來短期需求提振。

美國“對等關稅”帶來的市場影響雖然已經大部分釋放,但對銅的232調查仍在進行當中,銅的關稅政策仍然有待落定。

綜合來看,短期內,由美國“對等關稅”帶來的市場利空情緒集中釋放,基本面對于銅價短期存在支撐作用,并將驅動銅價持續向上修復。

(作者單位:國元期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。