投資需求企穩 黃金短期依舊堅挺

2016年09月09日 8:59 5597次瀏覽 來源: 中國有色網 分類: 期貨 作者: 寶城期貨金融研究所 程小勇

8月份,COMEX黃金活躍合約價格下跌了3.4%,從而使得截至8月份的2016年全年漲幅從30%以上縮減至25.2%。進入9月份COMEX黃金價格再次企穩反彈,但較7月份創下的高點依舊低3.8%。上期所黃金活躍合約12月合約則在8月份僅僅下跌了1.4%,并且在9月份止跌回升中補回了8月份大部分的跌幅,9月份漲幅為2.5%,離7月份創下的高點低2%。

回顧7月至8月份黃金價格的回落,主要原因有兩個方面:一是美聯儲加息預期的升溫;二是全球金融市場風險下降,導致機構對黃金的配置需求降溫,黃金投資需求減弱。然而,隨著全球金融市場過度樂觀,以及美元加息預期下降,潛在的低波動率意味著四季度全球金融市場波動將加劇,黃金投資需求已經逐步回暖。

一、 投資需求企穩,金價乘機反彈

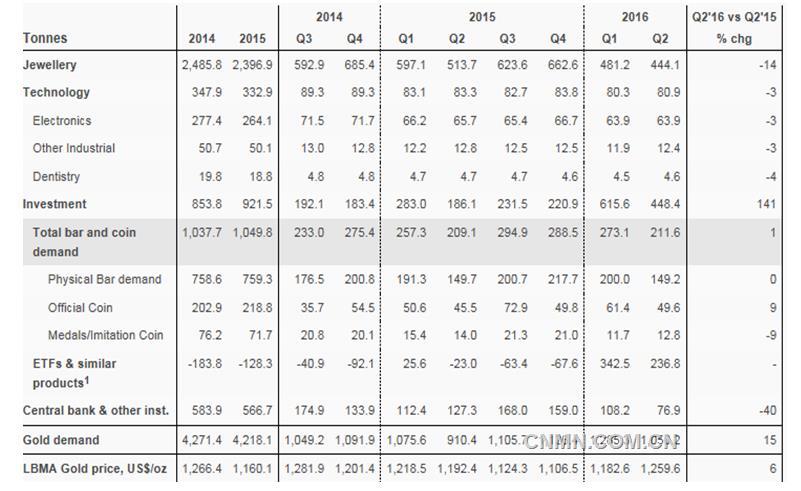

從黃金需求來看,二季度實物需求較去年同期出現下滑,其中用于首飾的黃金需求較2015年同期下降了14%,工業用黃金需求較2015年同期下降3%。投資需求則較去年同期出現大幅增長,其中嚴格意義的投資需求如黃金ETFs及類似黃金產品需求從去年二季度的下降23噸轉為今年增長236.8萬噸。

不過,相對于2016年一季度,二季度包括黃金實物需求和投資需求都出現明顯的回落,其中投資需求從一季度的615.6噸降至448.4噸,而純投資需求(剔除收藏的金幣)——ETFs及類似黃金產品的需求從一季度的342.6噸降至236.8噸。

表1::2014至2016年二季度全球黃金需求

數據來源:Metals Focus; GFMS; Thomson Reuters; ICE Benchmark Administration; World Gold Council;寶城期貨金融研究所

回顧2004年一季度至2016年二季度,以美元計價的國際黃金與全球黃金需求量呈現中等偏高的正相關性,與黃金的首飾需求呈現-0.5的相關性,于黃金的工業需求呈現-0.2的弱相關性,與黃金的投資需求呈現0.6的中等偏高正相關性。因此,黃金投資需求的回落時導致國內外金價自7月份高點在之后大幅回落的主要原因。

表2:以美元計價的國際金價和黃金總需求以及各領域需求的相關性

數據來源:寶城期貨金融研究所

接下來我們通過觀察全球最大的黃金ETF——SPDR的黃金持有量來衡量黃金在三季度的投資需求。截至9月6日,全球最大的黃金ETF——SPDR的黃金持有量為952.14噸,此前在9月1日一度降至937.89噸的6月27日以來的最低記錄。年初至8月8日,該黃金ETF持有黃金量一度沖高至980.34噸,稍后持續回落。不過,9月6日開始,該黃金ETF黃金持有量企穩回升可能給黃金價格帶來利好。

圖1:全球最大的黃金ETF——SPDR的黃金持有量

數據來源:Wind寶城期貨金融研究所

二、 美聯儲加息面臨兩難,黃金獲得回升動能

1、 美國經濟指標不佳

從最近公布的經濟數據,如8月份非農就業數據、8月份制造業PMI和8月份服務業PMI等一系列經濟指標來看,三季度美國經濟并沒有逆轉二季度回落的勢頭,經濟增長超預期的走弱,從而使得美聯儲在9月份加息的概率并不大。

數據顯示,美國8月新增非農就業15.1萬人,不及預期的18萬人,前值則由25.5萬修正為27.5萬。8月失業率為4.9%,高于預期的4.8%,與前值持平。其中,當月私營部門就業人口增加12.6萬,不及預期的18萬,前值由21.7萬修正為22.5萬;制造業就業人口下滑1.4萬,預期為下滑0.3萬,前值為增加0.9萬。

而扶持潛在通脹回升的,美國薪資增長也不及預期,從而使得美國通脹回升至2%的動力減弱。數據顯示,美國8月平均每小時工資環比增長0.1%,不及預期的0.2%,前值為0.3%;當月勞動力參與率62.8%,與前值持平。

對美聯儲而言, 盡管8月新增非農就業15.1萬仍高于其所認為的9-14萬充分就業區間,但考慮到近期通脹的持續不達標和GDP增長的乏力,我們認為美聯儲9月加息基本無望。盡管如此,由于近三個月美國新增非農就業平均增長再度回升至20萬以上,我們認為美聯儲在9月議息會議上并不會釋放鴿派基調,如果三季度美國GDP增速重回2%以上且新增非農就業保持在當前水平,下一次加息的最可能時點仍是12月。

2、 潛在的因素迫使美聯儲可能不得不恢復貨幣常規

從美聯儲貨幣政策來看,當前還是非常規的貨幣政策。如美聯儲的資產負債表規模從危機以來翻了5倍,從2007年的9000億美元上升到了現在的4.5萬億美元。資產負債表規模的變化主要源于聯儲的大規模資產購買計劃(LSAP,既QE),聯儲旨在通過該工具降低長期利率以幫助經濟從衰退中復蘇。雖然聯儲在2014年的10月停止了資產的增量購買,但聯儲仍然持有2.5萬億美元的美國國債以及1.7萬億美元政府擔保的MBS。

伴隨著資產端的增加,聯儲的負債端也出現了比較大的變化。危機前聯儲的負債端主要由通貨(currency)構成。時至今日通貨仍然是一大重要組成,達到1.4萬億美元,但最大的負債科目已經變為了商業銀行在聯儲持有的存款,既存款準備金,規模達到了2.4萬億美元,而在2007年,則僅為200億美元。這部分準備金的來源就是聯儲的資產購買:聯儲通過對私人部門(類似開支票)負債的形式來為其證券購買融資,銀行再將賣出證券所獲的資金轉變為準備金。

大幅度擴張自身的資產負債表,以及相應帶來的大額準備金量,從根本上改變了聯儲對短期政策利率的影響機制——聯邦基金利率(FFR),既銀行同業間的無抵押融資利率。在2008年聯儲擴表以前,聯儲是通過改變銀行體系內的準備金量來管理利率的。比如說,如果聯儲降低準備金量的供應,FFR就會相應上升。

現在準備金有巨大的數量,所以對準備金供給量的控制已經無法控制FFR了。當下,聯儲通過改變對準備金的付息利率來管理短期利率(IOER)。這個方法基于一大假設,既銀行不愿意以低于IOER的利率水平借款給私人部門。

此外,為了更好地管理短期利率,聯儲允許其他私人部門機構借出者,比如貨幣基金,在聯儲的負債端賺取隔夜的固定利息,該工具被稱為隔夜逆回購工具(ONRRP),目前IOER為25個基點,ONRRP為50個基點,構成了聯儲短期利率的上下軌,以保證FFR運行在聯儲的目標利率區間內。

8月26日,美聯儲主席耶倫在的Jackson hole全球央行大會上做了主題演講,耶倫著重向市場闡述了危機后美聯儲貨幣政策組合改變的原因。即合意的利率目標(潛在均衡利率)為負時,美聯儲被迫選擇了QE作為替代工具來彌補短端利率不能將至負區間的約束,(但QE的結果是聯儲對利率的駕馭能力被顯著削弱),并通過對存款機構的超額準備金付息,來控制銀行間市場流動性水位,以實現對基準利率的干預。美聯儲目前擔憂的不再是加息的沉沒成本問題,而是機會成本問題。更直接的講就是,假若再發生一次次貸危機級別的金融危機,美聯儲如何才可能避免被毀滅,要避免毀滅,美聯儲需要未雨綢繆的對當下貨幣政策目標做出什么樣取舍。

在美國經濟遭遇沖擊的情況下,大規模、先發制人的4萬億美元量化寬松(QE)計劃,加上激進的前瞻指引,會推動長期國債收益率下行,抵消短期利率零下限的制約,從而成功刺激美國經濟。但前提是,聯邦基金利率必須在兩年內回歸2%-3%的水平,這也符合聯邦公開市場委員會(FOMC)成員在2016年6月政策會議上給出的較長期利率預期,但是顯然的,與目前市場預期相去甚遠,目前聯邦基金利率只有0.5%,按照市場預期,兩年內能回到1%就不錯了。

因此從貨幣政策未來走向來看意味著美聯儲可能尋求更為獨立的貨幣政策。過去的半年中,美聯儲對不確定性的關心遠超經濟過熱風險,因為金融去杠桿風險和地緣去美國化風險均不可控。美聯儲加息的前提是確保利率控制權重回美聯儲。也就是說,美聯儲本輪加息將必然的同時具有金融治理的性質,美聯儲既要矯正貨幣異化問題,也要回收輸送給金融機構的過度特權。提高存準率及超額存準利率的同時,構建一套更為復雜的審慎監管體系是必要的。

三、 美元資金成本回升可能意味著金價上方空間也受限

從三季度歐洲美元LIBOR看,由于歐洲和日本等其他非美國家貨幣政策持續寬松,甚至負利率,這迫使國際資本不斷從歐洲和日本等國家流出,而流向美元資產,從而使得美元需求繼續升溫,推動美元拆借成本上升。

從需求端來看,在今年年初日本央行實施負利率,歐央行擴大QE購買量壓低了日本和歐洲資產利率之后,日本和歐洲的金融機構一直有一種強烈的需求去增加海外相對高息資產的投資。美國的債券市場由于利率相對高于日本和歐洲,且市場體量足夠大,流動性較高,進出自由,成為了日本和歐洲金融機構的首選。加上美國貨幣政策存在收緊傾向,美元處于偏強狀態,在匯率層面,日本和歐洲金融機構如果選擇美元資產,也不會太吃虧。日本和歐洲的金融機構對美元資產的強烈需求使得這些金融機構需要將日元和歐元與當地的銀行換成美元。日本和歐洲當地的銀行手上也沒有那么多富裕的美元流動性,因此需要從市場上去融入,尤其是通過發行美元同業存單(CD)和票據(CP)來融資美元。因此,這些日資和歐資銀行通過CD和CP融資美元的需求大幅上升。

從目前來看,這種供需的結構性矛盾還不會很快緩解,甚至可能進一步加劇,從而存在著一種局部的“美元荒”。從7月1號到10月17號,還會有將近300billion 美元的外國銀行發行的CD和CP到期,這些CD和CP將面臨著不能夠展期的風險,可能會進一步推高Libor利率。Libor大幅上升的情況在08年次貸危機發生后曾經出現過,當時是銀行互相之間不信任,導致銀行間的拆借難以成交,資金價格也因此上升。最終的結果是,歐洲美元拆解利率上升會傳導至美國國內美元實際利率上升,從而增加黃金的額持有成本。

總結,美聯儲加息陷入兩難,短期經濟指標走弱使得9月份加息可能性大幅下降。然而,鑒于美聯儲貨幣框架逐漸走向獨立性和貨幣政策回歸常規化的趨勢,美聯儲年內加息依舊不可能排除,因此黃金價格在投資需求回暖的情況先短期會繼續走高,但是前者的下行風險也不能忽視,黃金價格在多方因素糾結中或陷入四季度可能是個大區間震蕩的走勢。

責任編輯:葉倩

如需了解更多信息,請登錄中國有色網:www.hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。