英國退歐“黑天鵝”事件 貴金屬突破上行

2016年06月28日 8:59 6233次瀏覽 來源: 中國有色網 分類: 期貨

6月期間貴金屬突破上行,英國退歐成為突破導火索,避險資產獲得資金青睞,美聯儲短期是否加息已經變得并不重要,風險情緒主導了市場。這為黃金的反彈創造了良好的環境。目前應重點關注英國退歐后各國表態,能否形成多米諾骨牌效應有待觀察,金價近期將維持強勢,2016年年初至今,避險成為貴金屬反彈主要動力,資金流入金市跡象明顯,目前并沒有出現大規模撤離,貴金屬市場今年走勢有望超預期。

美聯儲進入加息周期,商品長期來看仍受美元強勢制約,后期美國數據好壞將決定美元調整時間的長短,全球低通脹有所緩解,目前大宗商品出現反彈,金銀繼續大幅度下探可能性降低,底部正在醞釀。

一、貴金屬6月走勢回顧

6月貴金屬走勢偏強,突破1300美元,英國退歐引發避險資金追捧貴金屬及美元;;白銀反彈至18美元阻力后回落跌至17.7美元附近,金銀均站穩60日均線之上。

二、基本面因素分析

1、美聯儲6月按兵不動 下調未來加息預期

北京時間6月16日凌晨2點,美聯儲公布了6月FOMC聲明。美聯儲在6月會議上維持聯邦基金利率0.25%~0.5%不變,符合預期。美聯儲未就7月會議上是否加息給出明確暗示。與以往一致,美聯儲稱預計經濟狀況改善,可能讓美聯儲以很緩慢的速度加息。

盡管官員利率預測中位值顯示今年加息兩次,但較3月時有更多官員預計年內加息一次。美聯儲全面下調未來幾年加息次數預期。“美聯儲通訊社”稱,美聯儲雖未排除7月加息,但聲明和預測顯示數據需快速好轉、市場有足夠韌性,他們才會7月行動。

美聯儲官員全面下調未來加息次數預期。他們預計2017年底時聯邦基金利率達到1.625%,這意味著預計明年加息三次,而3月會議時的預測為加息四次。官員們預計2018年底時聯邦基金利率達到2.375%,遠低于3月會議時的3%。對于更長期的利率預測,官員們認為聯邦基金利率會位于3%水平,3月時為3.25%。

美聯儲對未來影響經濟前景的風險因素未置評,這與4月會議時一樣。美聯儲稱,在密切關注通脹、全球經濟、金融市場狀況。與之相比,在12月會議上,美聯儲稱影響經濟的前景因素是近乎于平衡的,這意味著美聯儲在那時對經濟更有信心。

美聯儲小幅下調了今年GDP增速預期,從3月時的2.2%降至2%;下調了2017年經濟增速預期,達到2%。美聯儲上調了今年通脹預期,從1.2%增至1.4%。本次會議上各項數據預測顯示,美聯儲官員們認為,美國經濟無法承受太高的利率。

2、英國退歐,美元黃金成避風港

英國公投結果為脫離歐盟。公投期間,全球資金瘋狂避險,多個資產關鍵點位全線失守。黃金漲破1350,單日漲幅逼近100美元。美國十年期國債收益率跌破1.50%。英鎊暴跌逾11%,創1970年初實行浮動匯率以來的最大日內跌幅。美元指數、日元大幅攀升,同時日元回升再度打壓日經觸發熔斷。強烈的避險情緒也使得資金瘋狂涌入貴金屬品種,對沖政治金融的動蕩。這一公投結果意味著,自1975年加入以來,英國現在成為史上第一個退出歐盟的國家。

更為嚴峻的是,英國退出歐盟,可能引發東歐國家采取類似行動,造成“多米諾骨牌效應”,目前包括法國、荷蘭、丹麥等國均對英國退歐表示支持,并表明后期或將陸續效仿英國準備脫歐。避險情緒很長一段時間內都會令金價維持偏強走勢。

3、美國數據轉差 加息尚需時日

美國勞工部具體數據顯示,美國5月非農就業人口變動+3.8萬,預期+16萬,前值+16萬修正為+12.3萬,創下2010年9月以來最差水平;美國5月失業率4.7%,預期4.9%,前值5%,,上次失業率那么低則出現在2007年;美國5月勞動力參與率62.6%,前值62.8%。其中美國5月私營部門就業人口+2.5萬,預期+15萬,前值+17.1萬修正為+13萬;美國5月制造業就業人口-1萬,預期-0.2萬,前值+0.4萬修正為+0.2萬。

數據公布之后,CME利率期貨顯示美聯儲6月加息概率僅有6%,數據之前則為20%;7月加息幾率為42%,非農公布前為59%。5月份礦業就業人數持續減少,而信息行業就業崗位因Version公司罷工而出現大幅的減少。Verizon此前的罷工事件很有可能導致本次數據結果不及預期,但是如此3.8萬人的結果顯然還是令所有人大感意外。

湯森路透/密歇根大學發布報告顯示,密歇根大學6月美國消費者信心指數初值高于預期,但低于5月終值。數據顯示,密歇根大學6月美國消費者信心指數初值為94.3,路透調查預估為94.0,5月終值為94.7。

美國消費者對經濟并沒那么樂觀,消費者預計薪資并不會大幅上漲,大多數受訪對象認為失業率會持穩。鑒于對經濟前景的擔憂,消費者信心指數表現稍低于上月。上月個人理財投資變現突出,但市場對經濟增長預期仍保持謹慎。

美國商務部最新報告數據顯示,5月新屋開工環比微降0.3%至116.4萬,略好于預期。5月營建許可環比升0.7%至113.8萬,略差于預期。

5月新屋開工總數年化錄得好于預期,但月率下滑0.3%;近幾個月受益于較低的抵押貸款利率和不斷增加的就業推動,美國房市一直是經濟的一個亮點,但是房產開發商卻沒有跟上發展的步伐,導致房產庫存不足和價格上漲,令許多購房者望而卻步。

雖然美國5月新屋開工不及預期,但5月營建許可總數增至2007年8月以來新高,表明房市頹勢僅是暫時的,隨著就業和薪資的上漲預計房地產需求將會出現隨之逐步回升,或將可以部分抵消制造業的疲軟,為今年的經濟增長構成支撐。

4、全球延續低通脹

美國勞工部公布的數據顯示,美國5月核心CPI上升幅度僅僅小幅下降,房地產及醫療消費維持此前增長態勢,給潛在通脹水平帶來一定支撐,預計當前通脹水平能支持美聯儲年內加息。具體數據顯示,美國5月未季調CPI年率上升1.0%,升幅略不及預期值和前值(兩者均為1.1%);美國5月季調后CPI月率上升0.20%,升幅不及預期值0.3%和前值0.4%。

歐盟統計局公布的數據顯示,歐元區5月CPI終值同比萎縮0.1%,符合預期。歐元區CPI已連續兩個月滑向負值。歐元區5月核心CPI同比終值0.8%,符合預期。歐元區5月CPI環比0.4%,高于預期的0.3%。餐館和咖啡館、租賃價格與煙草都對歐元區通脹率有拉升作用,而運輸燃料、燃油和天然氣都對其有降低作用。

國家統計局公布了5月份居民消費價格指數(CPI),中國5月CPI同比2%,預期2.2%,前值2.3%。中國5月PPI同比-2.8%,預期-3.2%,前值-3.4%。CPI自今年2月至4月已經連續3個月均保持2.3%的同比漲幅,這是CPI同比漲幅連續4個月維持在“2時代”。

CPI漲幅回落的主要原因就是蔬菜價格回落。今年以來,特別是一、二、三月份蔬菜價格漲幅比較大。從4月份開始蔬菜價格開始逐漸略有回落,5月份回落的幅度比較大。因此,5月份物價總水平的回落,是和蔬菜價格的回落有直接關系的。PPI現在已經連續51個月是負,但是降幅在收窄。

三、貴金屬基金分析

黃金基金凈多頭上升 ETF持倉增加

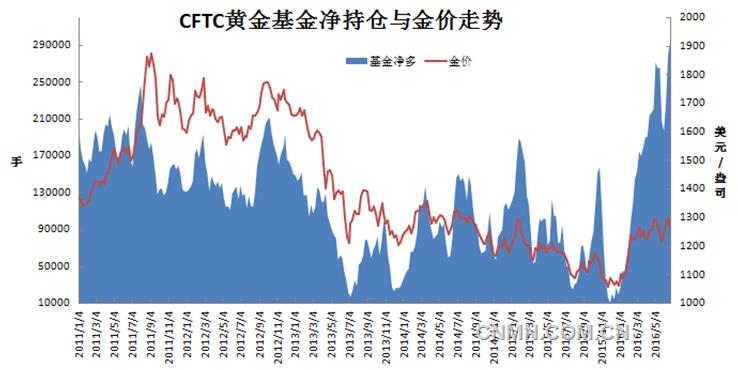

基金方面,美國商品委員會CFTC公布截至6月21日當周黃金凈多持倉比5月底大幅上升86097手至292729手,年初以來凈多頭增加273627手,多頭大幅增倉,空頭減倉是導致凈多頭持倉上升主因;總持倉比前周上升26160手至571517手,資金2月以來加速流入,短期多頭資金流入有利于價格上行。

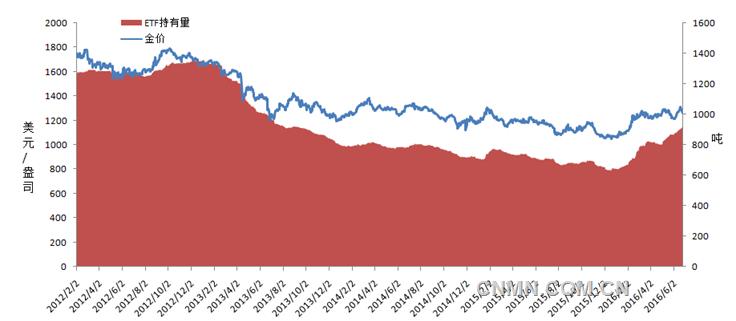

截至6月24晨6時,全球最大的黃金基金ETF-SPDR Gold Trust在6月持倉上升65.65噸,持有量升至934.31噸,2016年1-6月ETF基金持倉增加291.94噸,除4月下降15.14噸其余各月均為增持;2015全年持倉下降66.65噸,2015年資金對金市熱情大幅下降,2016年開始資金有流入跡象。

圖7:CFTC黃金基金總持倉與金價走勢圖

數據來源:Wind資訊

圖8:CFTC黃金基金凈持倉與金價走勢

數據來源:Wind資訊

圖9:ETF-SPDR 黃金持有量與金價走勢

數據來源:Wind資訊

四、展望后市

展望7月走勢,由于受到英國退歐影響,美元指數與黃金持續走強,暫時脫離了負相關走勢,避險情緒主導市場,退歐仍有待后期程序,未來歐盟如何變化仍存在未知,能否出現多米諾骨牌效應有待觀察。貴金屬預計將維持偏強走勢,受英國退歐事件影響,美聯儲加息將延后,目前美元維持反彈形態,周線上60周均線并未有效站穩,未來形成頂部可能性較大,下方支撐在93-90一線,阻力96.3附近,對后期貴金屬有支撐。2016年開始從CFTC資金流向及ETF持倉來看,投資者對金市的信心有所恢復,增持跡象明顯。隨著年初大宗商品的反彈,全球低通脹有所緩解,近期加之避險需求,有益于貴金屬上行。技術上來看,黃金突破1300美元整數關口阻力,創2014年以來新高,預計金價短期有望維持偏強運行格局,阻力在1390-1400美元一線,支撐在1280-1300美元附近。白銀方面,未來或受益于工業品出現反彈,走勢存在補漲的可能,白銀反彈壓力19美元,支撐位16.5美元。

責任編輯:葉倩

如需了解更多信息,請登錄中國有色網:www.hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。