全球鋁衍生品市場的亞洲機遇

2016年04月26日 9:2 4560次瀏覽 來源: 期貨日報 分類: 期貨

關于歐元區經濟困境的新聞最近占據著各大媒體頭條。在美國,人們已開始關注利率。如果美聯儲今年提高利率,那么美元的升值會導致中國建筑業和制造業的商品進口成本上升。

基本金屬全球供應過剩、價格下滑

銅的價格自2013年以來一直呈下滑趨勢;鋁的價格水平勉強維穩到2014年11月,但之后也開始持續走下坡路。自上世紀90年代初以來,中國的金屬消費以每年14%的速度增長著,但世界其他地區的需求增長僅為0.4%。中國金屬消費高速增長的部分原因是接攬外包制造業務,但現在外包模式已經走到盡頭。隨著新供應者不斷涌入,供給終將超過需求,這會迫使生產成本高的企業倒閉。

雖說供給已經明顯過剩,但是企業不能說退場就退場。一方面,中國政府承受著巨大的就業壓力,因為這些行業為國內創造了大量崗位;另一方面,中國的貿易商被“照付不議”合同困擾,一些幸存的公司不得不維持生產,盡管這意味著出口損失。

對交易員來說,高波動性并非壞事。相反,高波動性能讓金屬衍生品成交量上升。在CME,2015年銅期貨的日均交易量為67000手,較2014年增加16%。CME的鋁期貨合約日均交易量增幅為300%。即使是在SHFE,2015年的銅期貨和鋁期貨交易量較2014年分別增長125%和164%。有趣的是,即使表面上實物交易量有所下降,中國銅貿企業已轉為在中國內地和海外交易所買賣金屬衍生品,以繼續賺取美元。

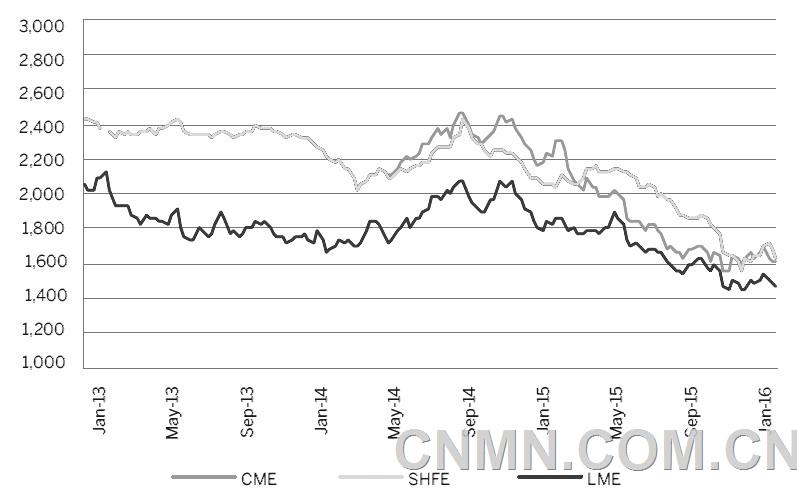

圖為鋁價格走勢(美元/噸)

銅和鋁的生產模式

在2009年到2011年的商品熱潮中,中國是推動全球生產能力增長的發動機。至2014年,中國仍然是全球最大的鋁生產國(占全球產量54%)和銅進口國(占全球進口量45%)。

但是,這一強大的生產力主要來自國有企業的非經濟生產。中國銅和鋁進口量的下降幅度是前所未有的。自2015年經濟增速放緩以來,政府已按比例縮小國有企業補貼并調整電價方案。用戶也傾向于購買國內資源,而不是進口資源。

從初級產品生產方面來看,中國一直是全球最大的初級銅進口國,占全球進口額的41%。從貿易流動方面來看,中國主導著電解銅的實物交易。然而,中國在生產原鋁方面自給自足。

中國日益萎縮的銅融資交易

過去,銅融資交易夸大了中國對銅的需求。由于中國的利率相對大多數國家已變得偏低,銅融資交易不再像過去那么有利可圖。不過,盡管中國經濟增速放緩,SHFE的銅交易仍生機蓬勃。

隨著銅融資交易的逐漸減少,現貨交易量與衍生品交易量之間的關系已經恢復至更加合理的水平。

全球銅衍生品的發展

縱觀歷史,銅衍生品市場的流動性一直很強。三大地理區域——紐約、倫敦和上海的銅期貨流動性都不錯。在流動性很強的期貨市場中,銅的價格發現從來都不是問題。但是去年的倉儲問題卻在一定程度上改變了CME、LME和SHFE的交易流動性。一般情況下,銅是基本金屬的默認指標,也就是全球基準。在倉儲問題發生之后,在確定未來基本金屬的全球基準時,或許會發生有趣的轉變。

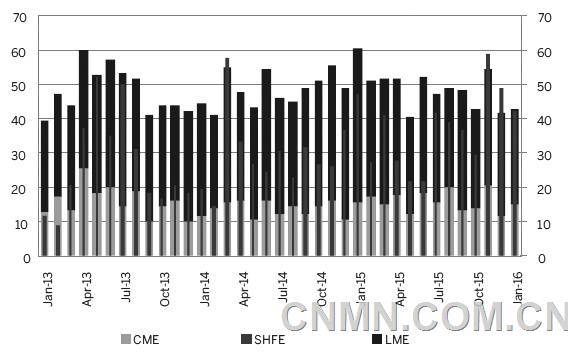

圖為CME、LME和SHFE銅交易量對比(單位:百萬噸)

銅期貨之間的相關性

以一年為單位,人們對過去四年銅期貨價格之間的相關性進行了分析。結果顯示,CME和LME會相互影響同一天的銅交易價格,但在SHFE,銅價格卻存在一天的滯后期,即其反應較CME和LME會滯后一天。

SHFE和CME及LME的對數相關性超過70%,表示各區之間存在價差,為市場參與者提供價差交易機會,事實上,各數據之間存在0.99的直線相關性。

不同交易中心的銅價差套利

雖說銅期貨已經在若干地區上市,但是能在亞洲交易時段流動性占主導地位的,仍然是傳統的三巨頭——CME、LME和SHFE。

由于未平倉量平均為190萬—400萬噸,而日均交易量為70萬—160萬噸,因此在對這三家交易所的銅期貨價差進行套利交易時,目前有足夠的商業和自營交易商、銀行及對沖基金充當交易對手方。

鋁在地區間流動更均勻

中國在初級鋁的生產上能實現自給自足。事實上,中國2014年未鍛造鋁的出口額是14億美元,而相應的進口額是7億美元。

與銅不同的是,在北美、歐洲和亞洲,每個地區的現貨鋁交易量的市場份額比較均衡。沒有一個國家的進口額或出口額能占比超過13%。日本作為亞洲最大的進口國,其鋁進口量只占全球鋁進口總量的11%。

亞洲目前缺少一個能起主導地位的鋁交易中心。這或許是因為鋁期貨不僅在中國和印度的總交易中占比較低,而且它在日本交易所幾乎不存在交易。從歷史數據來看,鋁衍生品交易一直集中在倫敦。

但是,在亞洲和北美地區,每天鋁的實體交易量都相當龐大,因此必須要有某種給地區差異定價的方法。由于這些地區實際交割的期貨合約面臨流動性不足問題,因此期貨合約不能作為良好的定價工具。交易者們已發現了更好的定價工具,那就是相關機構的價格報告,如普氏能源和金屬價格發現公告。

CME進入鋁衍生品市場

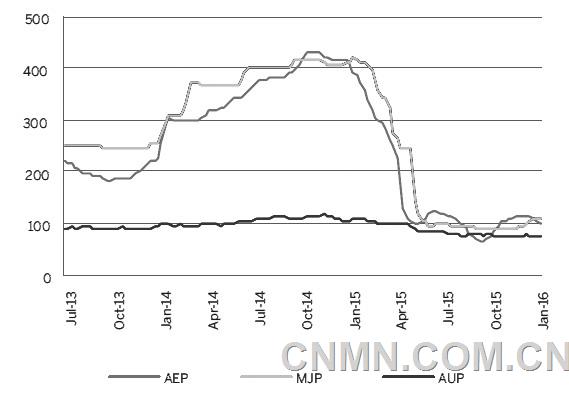

芝商所于2012年4月進軍鋁衍生品市場,目前已推出三份地區鋁溢價合約,這些地區鋁溢價合約根據指數進行現金結算。美國中西部溢價合約(交易代碼:AUP)于2012年4月推出,其后歐洲溢價合約(交易代碼:AEP)和日本溢價合約(交易代碼:MJP)分別于2015年9月和2015年12月推出。

AUP和MJP的價格以普氏指數為基準,而AEP的價格則以金屬導報指數為基準。合約交易量非常振奮人心。盡管基數偏低,按年化基準計算,CME2015年的鋁期貨總交易量較2014年增長超過300%。

CME推出鋁期貨溢價合約的一大動力是2014年實體鋁市場的劇烈波動。不同地區之間出現了明顯的價差,部分原因是某些倉庫進入了裝卸瓶頸。目前這一瓶頸難題已經被解決,因此地區溢價也回落至歷史水平,大約在100—200美元/噸之間。

不過,交易者們仍然在用貿易眼光審視整個市場,他們積極地進行CME的鋁溢價期貨交易,以此對沖實體鋁的頭寸。

圖為CME鋁溢價合約(美元/公噸)

從交易角度分析芝商所鋁溢價合約

問題一:期貨買賣還需要實物交割嗎?

CME在2015年下半年推出的歐洲與亞洲鋁溢價合約引起市場廣泛興趣。不過,有問題經常被問到——鋁溢價期貨合約是否還需要實物交割呢?這是一個合理的問題。畢竟,在2015年第四季度,共有若干份基于實體鋁的鋁溢價期貨合約。

實物交割當然是有必要存在的,其原因如下:這類合同的基本原理是,由于保費附加費是在期鋁的價格上制定的,因此交易者可以在一個交易所對沖總價。實物交割為期貨合約的邏輯結論提供了一種機制,這反過來會導致期貨和現貨價格之間的趨同。CME也在探索能否在美國之外設立基本金屬配套的實物交割地點,目前已經為歐盟、韓國和馬來西亞提供倉儲設施。

CME的鋁期貨溢價合約是依照指數進行現金結算的。對現金結算來說至關重要一點在于,該指數必須是穩健的。

CME的三個合同都是以該規則為基礎進行交易,證實了這一概念。AUP推出時間是2012年4月,2015年,其月均成交量近4000份合約。在2016年1月,月均成交量高達7276份合約,創下歷史紀錄。

問題二:中國交易者們需要把MJP合約當作地區價格指標嗎?

中國自己的鋁月均產量為2700噸,而且,直到去年這部分產品仍是內銷消化,而非出口。即使中國經濟增速逐步放緩,它也沒有減少鋁的產量,因為生產商仍然有利可圖。

根據CRU發布的報告,現在中國鋁的冶煉成本低于1800美元/噸,而國內銷售價格為2000美元/噸。

盡管國內鋁的產能過剩,中國鋁的出口數量仍然相當穩定,保持在每年7000噸的水平。現在印度尼西亞已經禁止基本金屬出口,以滿足自己國內經營的需求。因此,中國必須依靠來自澳大利亞的鋁土礦。

鋁的生產行業屬于能源密集型行業,但中國缺少廉價的能源資源。這正是為什么就算政府已經取消了15%的出口稅,但中國的鋁制品出口數額仍然較低的原因。

總體而言,中國鋁制品尚未大量涌入出口市場。因此,中國鋁是否會利用MJP鋁升水合約來定價,目前還是個未知數。

由于超過一半的行業處于虧損狀態,削減供應量是應勢之舉。鋁產量削減的最后一步——由美鋁公司發起,讓2014年的鋁價實現了小幅回升。接下來,美鋁公司將會進一步關閉5萬噸的冶煉產能。

責任編輯:葉倩

如需了解更多信息,請登錄中國有色網:www.hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。