鋅業股份:重蹈“被ST”的命運

2012年04月16日 8:51 2361次瀏覽 來源: 新金融觀察報 分類: 有色市場

繼3月23日羅平鋅電被“*ST”之后,又一家鋅板塊上市公司即將被“披星戴帽”。

4月11日,鋅業股份發布業績快報,同時公布了公司2012年第一季度業績預報和2011年年報。由于連續兩年虧損,公司股票將被實施退市風險警示(*ST)。

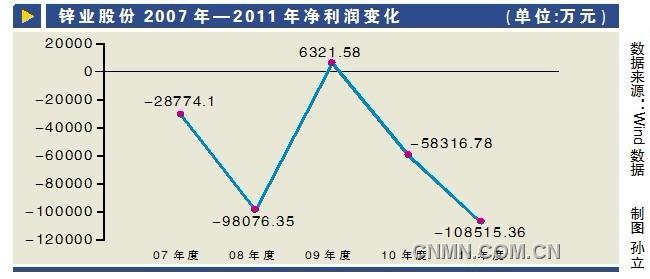

快報顯示,鋅業股份2012年第一季度季報預虧1.13億元,上年同期虧損0.49億元。2011年公司實現營業總收入68.99億元,同比減少11.87%;凈利潤虧損10.85億元,同比擴大86.08%;每股虧損0.98元,同比擴大84.90%。

業績陷入巨虧泥沼

受公告影響,4月11日鋅業股份早盤低開后維持弱勢震蕩,開盤5.81元,當天收于5.67元,跌幅3.57%。Wind數據顯示,鋅業股份上周整體走勢微漲1.95%,成交量5.63萬手,成交額2.86億元。

鋅業股份表示,業績變動原因在于2011年有色金屬市場持續低迷,產品鋅價格持續下跌,原燃料成本高,計提3.38億元資產減值準備,導致公司業績出現虧損。

“受次貸危機、歐債危機及國家宏觀調控政策的影響,國內有色行業市場持續低迷、需求疲軟,公司產銷規模均未達預期。此外,生產用煤炭價格成倍增長,其他原輔材料也呈現不同程度上漲,公司各項生產成本也隨之增加,導致經營業績明顯下降。”華龍證券分析師牛陽在接受新金融記者采訪時表示,“鋅業股份短時間內很難走出業績虧損的"泥沼"。”

鋅業股份的主營業務為鋅產品冶煉和銷售,公司的業績與鋅價密切相關。上海期貨交易所的鋅期貨價格顯示,去年一季度的鋅期貨均價在18500元/噸水平,而2012年一季度的鋅價卻在15500/噸元水平運行,一年間下跌超過15%以上,因此公司的一季度業績大幅下降也在預料之中。

新金融記者查閱資料發現,中國中冶持有鋅業股份大股東中冶葫蘆島有色金屬集團51%的股權,而自2007年歲末中國中冶入主鋅業股份以來,公司的業績一直難有起色。2011年三季報公司負債率就已接近90%,且近幾年公司負債率呈不斷上升之勢,大股東的股權也不斷被質押融資。

而這已經不是鋅業股份第一次因業績虧損“披星戴帽”了。此前,由于2007年、2008年連續虧損,鋅業股份于2009年4月16日起被實施“退市風險警示”。2009年終于扭虧為盈,公司于2010年上半年實現“摘星脫帽”,但是其2009年6321.5萬元的利潤是依靠政府財政補貼實現的。

“ST”邊緣的救贖難題

Wind數據顯示,鋅業股份2010年和2011年凈利潤虧損分別為5.83億元和10.85億元。受業績不佳等因素影響,2011年鋅業股份股價累計跌幅為56.09%。但是進入2012年以來,股價受大盤回暖和“眉飛色舞”行情影響反而出現小幅上漲,開盤價從1月4日的4.06元/股上漲至4月13日的5.22元/股,漲幅達29.21%。

一位不愿具名的業內分析人士對新金融記者表示,年初有色金屬板塊出現較大漲幅主要是受基本金屬與黃金價格上揚及工信部《新材料行業“十二五”發展規劃》的影響。如今,前期投資者對鋅業股份非理性炒作的“夢想”會隨著公司業績的巨虧而破滅。

“機構出手的原因是看好公司實際控制人中國中冶手中擁有不少鉛鋅礦資源,對于鋅業股份也存在整合預期,看好中冶集團的盤活能力。但是,高企的負債率和較大的市值或將成為公司重組的障礙。”牛陽表示。

新金融記者查閱資料發現,截至2012年3月31日,中冶葫蘆島有色金屬集團有限公司共持有公司股份3.75億股,占公司總股本的33.74%。

“目前來看,未來鋅業股份重組的不確定性很大而且現在還未見進展,單從基本面來看公司沒有什么投資價值,這個在"ST"邊緣徘徊的"救贖"難題并不是那么好解決。”上述分析人士對新金融記者表示。

責任編輯:lee

如需了解更多信息,請登錄中國有色網:www.hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。